什么是安责险

安全生产责任保险(简称“安责险”),是指保险公司对投保的生产经营单位发生的生产安全事故造成的人员伤亡和有关经济损失等予以赔偿,并且为投保的生产经营单位提供事故预防服务的商业保险。

它是生产经营单位在发生生产安全事故以后对死亡、伤残者履行赔偿责任的一种保险,对维护社会安定和谐具有重要作用。对于高危行业分布广泛,伤亡事故时有发生的地区,发展安全生产责任保险,用责任保险等经济手段加强和改善安全生产管理,是强化安全事故风险管控的重要措施,有利于增强安全生产意识,防范事故发生,促进地区安全生产形势稳定好转;有利于预防和化解社会矛盾,减轻各级政府在事故发生后的救助负担;有利于维护人民群众根本利益,促进经济健康运行,保持社会稳定。

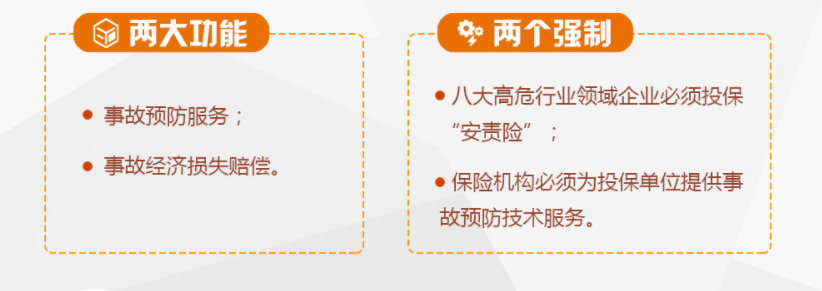

“安责险”的两大功能及两个强制

保险事故发生后,被保险人或当地政府在组织事故抢险救援过程中,因征用事故发生企业以外的专业救援队伍及设备所发生的依法应由被保险人承担的费用(如现场施救费用,参与事故处理人员的加班费、住宿费、交通费、餐费以及生活补助费),保险公司按照本保险合同的约定负责赔偿。

发生保险事故后,当地政府为查明事故原因及相关责任而聘请具备相应资质的专业机构(部门)进行检验(检测)、勘查(勘探)、评估(评价),并出具具备相应法定效力的报告所发生的依法应由被保险人承担的费用,保险公司按照本保险合同的约定负责赔偿。

附加医疗费用保险责任

在保险期间内,在本保险单载明的地点范围内依法从事生产、经营、储存等活动过程中,发生安全生产事故,造成雇员或第三者的医疗费用,依法应由被保险人承担的经济赔偿责任,保险公司按照本附加险合同和主险合同的约定负责赔偿。

与其他险种的区别

1、作为政府和企业之外的独立第三方,保险机构可以站在中立、公正的角度发现更多的问题和隐患。 2、保险机构可以整合一个地区乃至全国的事故预防服务费用,从而形成规模效应,降低服务成本,以更低的价格购买更好的服务 3、通过实施安责险,可以建立保险机构和技术服务机构的事故预防合作机 制,完善以保险机构为平台的安全生产社会化服务链条。 ▶如何监督保险机构事故预防技术服务工作? 1、通过安全生产责任保险信息管理平台进行监督: 2、委托第三方机构对事故预防服务情况开展评估; 3、结合企业调查问询,对保险机构上报的年度评估报告进行比对,是 否存在弄虚作假问题: 4、按照法定职责直接对保险机构或投保单位进行监管检查 ▶保险机构发现事故隐患如何处理? 投保单位应当按照保险机构的建议,及时主动整改发现的事故隐患。 安责险的两个背景情况 由于管理体制问题,这些资金大多用于工伤事故以后对于伤残人员的赔偿,用于事故的预防和安全生产渠道不很畅通,数量也往往不能满足需要。所以需要一个专门用于安全生产的保险资金来源。 当时的形成是为了鼓励企业的管理层搞好安全生产,将其作为奖惩的资金运用。但是,这些资金的主要投入方向还不是安全生产的基础设施和各项措施。所以2017年《中共中央国务院关于推进安全生产领域改革发展的意见》要求:取消安全生产风险抵押金制度,建立健全安全生产责任保险制。 所以,安责险的主要目的是安全生产的资金投入渠道。 关于安责险与工伤保险的衔接 《安全生产责任保险实施办法》第三条明确规定:投保单位按照安全生产责任保险请求的经济赔偿,不影响其从业人员依法请求工伤保险赔偿的权利。第十七条规定的30万元最低赔偿金额,也是充分考虑当前从业人员伤亡赔偿标准和工伤保险的赔偿额度确定的。 关于安责险与相关商业险种的衔接,《实施办法》第六条规定:对生产经营单位已投保的与安全生产相关的其他险种,应当增加或将其调整为安全生产责任保险,增强事故预防功能。将建筑施工、交通运输等行业领域的雇主责任险、公众责任险、承运人责任险等险种调整为安责险,需要保险机构做好以下工作:一是要做好安责险方案设计,充分体现安责险相对于其他商业保险在保障范围、价格、服务等方面的优势,使安责险完全覆盖公众责任险、雇主责任险等功能,一站式解决企业需求并避免增加成本。二是要切实做好事故预防服务,真正推动投保企业提高安全保障能力,降低事故风险,使其认可服务质量、看到服务效果。