大数据的发展越来越迅速,已渗透到各行各业,数据已经成为一个最核心的生产资料,成为了公司经营的指南针和驱动力。在保险业,更是如此。

随着我国经济发展由高速增长阶段转向高质量发展阶段,我国保险业也从规模扩张转向质量提升,进入高质量发展阶段。中央经济工作会议又进一步强调,高质量发展是我国经济发展进入新时代的基本特征。可以说,推动高质量发展已经成为当前和今后一个时期经济领域发展的共识,保险业亦是如此。

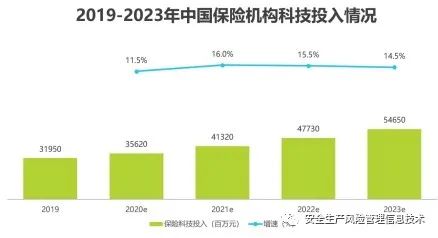

据专业机构测算,2020年,保险业信息科技投入总金额达356亿元,预计这一数值在2023年将达到546.5亿元,且未来几年可能仍会维持高增长的态势。可以预见,保险业数字化转型将进一步提升保险业发展动能,催生新的业态和新的模式。

作为数据密集型行业的保险业数字化转型已然成为行业共识,保险公司迫切需要快速提升大数据能力,加强数字技术应用,重塑保险业务链和价值链中提升市场竞争力。多年来,保险业一直在探索和适应大数据驱动下的数字化转型之路。然而,由于新冠疫情爆发,转型进程不得不加快。

在国家顶层设计的引领和保障下,作为科技赋能的重要实践,数字化是当前保险行业发展进步的一大趋势,同时在保险业转型方面,无论从优化赋能、政策支持,还是十四五宏观规划上国家均明确了方向:

规划先行、立法跟进,国家积极行动定会推动保险业的发展进入高速增长期。在大数据思维的冲击下,保险行业面临着新的转型和挑战,正在从以往的商业思维逐步转向数据思维。但值得注意的是,大数据时代对于保险业来讲,既是机遇,更是挑战。

如何利用大数据来获取客户,降本增效提升盈利能力?

如何快速掌握客户全生命周期风险变化,动态管理风险、科学核定费率,预防欺诈降低理赔风险?

如何针对现有和潜在客户建立信息数据库,保持精细化差异和竞争力?辅助经营管理层提出新的发展战略?

一项研究结果表明,数据驱动型组织获得客户的可能性是同行的23倍。

保险是一个数据驱动的行业,但只有那些真正能将数据转化为有用见解的保险公司才能使其成为金矿。众所周知,在没有大数据之前,数据往往来源于一些被动的表格及滞后的统计数据。大数据时代出现之后,海量数据的采集和处理成为可能。大数据通过全局的数据了解事物背后的真相,有利于保险公司精算产品的收益率和产品定价。与此同时,利用大数据分析结果归纳和演绎出事物的发展规律,可以帮助保险公司进行科学决策,精准营销。

在一切可量化,可分析,可建模的今天,保险公司的经营已经进入到了大数据时代,并且从承保、到理赔,到营销,到精算,几乎所有环节,数据都日益成为其核心引擎,无论是承保前企业风险动态管控,还是承保中智能欺诈检测,理赔中的智能定损,又或者是智能营销、精准定价,后面都是大数据的支撑。事实上,大数据流串联起险企的所有经营。

在大数据时代,一个保险公司是否拥有收集,分析大数据,并将大数据用于经营的能力,决定它能否致胜未来。那么如何积累这样的能力?

首先要实现在线化。线上化是实现数据驱动、连接生态的基础。如果说,企业经营管理的全程数字化改造相当于基础设施搭建,那么只有内外业务协同和数据获取过程的线上互联互通才能让设施真正发挥价值。

其次,要建立一个大数据的收集,整理和分析体系。在线上化基础上,从小到大,梳理流程、场景和数据,并补齐数据,形成完整的数据体系和统一的数据标准。

最后,底层数据共同,打破信息孤岛。只有打通底层数据,数据才能够相互汇集,造就强大的数据中台。“数字基因”打造的一个关键点是各个数字化系统或单元,是可以实现互联互通,不是信息孤岛,而是内部各个板块,与外部各个应用场景的打通。要为客户提供一体化的服务,必须把底层的信息孤岛连接起来,并且在此基础上支持保险业智能决策。”

大数据技术可能突破现有可保风险与不可保风险的界限,让保险公司全面掌握企业全生命周期的风险档案,对企业风险可实时进行动态监测,不再发生“想保的不敢保,敢保的挣着保”情况。同时线上、线下多方位数据集成,形成客观风险评价控制体系,对客户进行信用分级,实现精准投保、精准服务、精准提升的运行模式。大数据技术在营销领域的应用将能更有效地发现客户和客户的潜在需求,进行精准营销,改善保险消费者的用户体验,提高消费者满意度,改善行业形象!